Sancionada com vetos lei que define regras para prevenir superendividamento.

|

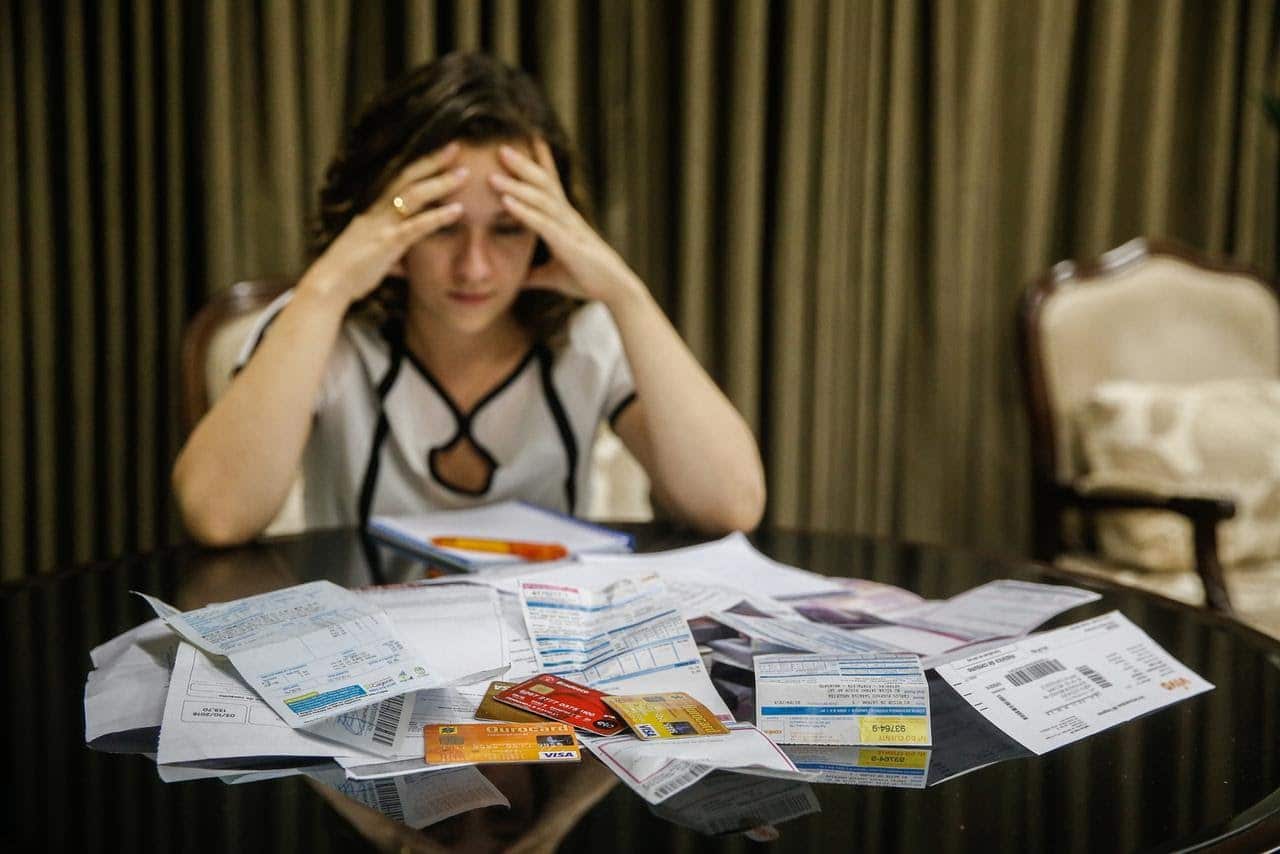

Sancionada com vetos pelo presidente Jair Bolsonaro, a norma trata de inserção de novos princípios à Política Nacional das Relações de Consumo, nulidade de cláusulas contratuais abusivas, prevenção ao superendividamento e conciliação entre as partes na negociação de dívidas. O texto define superendividamento como “impossibilidade manifesta de o consumidor pessoa natural, de boa-fé, pagar a totalidade de suas dívidas de consumo, exigíveis e vincendas”, sem comprometer o mínimo necessário para sua subsistência.

No Senado, o projeto que originou a lei (PL 1.805/2021, aprovado na forma de substitutivo da Câmara dos Deputados) foi relatado por Rodrigo Cunha (PSDB-AL). A matéria tramitou no Congresso por quase 10 anos: o texto original da proposta é de 2012 (o PLS 283/2012), resultado do trabalho de uma comissão temporária que propôs alterações no CDC.

O superendividamento sempre foi uma questão importante, segundo Rodrigo Cunha, e “ganhou contornos dramáticos diante dos efeitos econômicos adversos trazidos pela pandemia da covid-19”, principalmente com a perda de emprego e renda por considerável parcela da população. Segundo o senador, há hoje mais de 62 milhões de inadimplentes no Brasil, perfazendo mais de 57% da população adulta. “São pessoas e famílias que necessitam de apoio para se reerguer”, defendeu o senador em seu relatório.

Trechos vetados

Dos cinco vetos do presidente Bolsonaro à matéria, o principal refere-se ao artigo 54-E, inserido pelo projeto no CDC. O trecho determinava que, nos contratos para pagamento da dívida com autorização prévia do consumidor para consignação em folha de pagamento, a soma das parcelas reservadas a esse pagamento não poderia ser superior a 30% de sua remuneração mensal, como definido em legislação especial.

O artigo fixava ainda que esse percentual poderia ser acrescido de 5%, destinados exclusivamente à amortização de despesas contraídas por meio de cartão de crédito ou a saque por meio de cartão de crédito.

O descumprimento daria causa imediata à revisão ou renegociação do contrato. Além disso, o consumidor poderia desistir da contratação de crédito no prazo de sete dias, contados da data da celebração ou do recebimento de cópia do contrato, a partir da disponibilização de formulário de fácil preenchimento pelo consumidor, em meio físico ou eletrônico, anexo ao contrato.

Por fim, não seria devida pelo fornecedor a devolução de eventuais tarifas pagas pelo consumidor em razão dos serviços prestados.

Em justificativa ao veto, o presidente da República alega que o artigo “contrariaria interesse público ao restringir de forma geral a 30% o limite da margem de crédito já anteriormente definida pela Lei 14.131, de 2021, que estabeleceu o percentual máximo de consignação em 40%, dos quais 5% seriam destinados exclusivamente para amortização de despesas contraídas por meio de cartão de crédito ou de utilização com finalidade de saque por meio do cartão de crédito, para até 31 de dezembro de 2021”, conforme hipóteses previstas em vários dispositivos legais.

Bolsonaro também argumenta que o crédito consignado é uma das modalidades mais baratas e acessíveis. “Assim, a restrição generalizada do limite de margem do crédito consignado reduziria a capacidade de o beneficiário acessar modalidade de crédito, cujas taxas de juros são, devido à robustez da garantia, inferiores a outras modalidades. A restrição acabaria, assim, por forçar o consumidor a assumir dívidas mais custosas e de maior dificuldade de pagamento.”

O presidente Bolsonaro vetou ainda a inserção do inciso XIX do artigo 51 do CDC, que estabelece que seriam nulas de pleno direito as cláusulas contratuais relativas ao fornecimento de serviços e produtos que previssem a aplicação de lei estrangeira que limitasse, total ou parcialmente, a proteção assegurada pelo código.

Também foi vetado um inciso que previa a vedação expressa ou implícita, na oferta de crédito ao consumidor, a referências sobre crédito “sem juros”, “gratuito”, “sem acréscimo” ou com “taxa zero” ou qualquer expressão semelhante.

Fonte: Agência Senado

{kind=link}